银河娱乐官网8266c2021欧洲杯D组出线 本年暑期档皇家88平台官网招收代理,吵杂不凡。 中外大片,按次上场。 但我总以为,还穷乏一辖下于夏令的畅快爽片。 ...

2024年欧博直营网恒大 春节博彩(www.crowngoldenzonezone.com) 速即望望我方的婚纱照在那处拍摄的2024年平博百家乐,因为这个女子...

新2体育注册博彩牛牛app 开元棋牌官网最新 炎夏的夏天,总要感受一次草原的开朗和泄露,地处京津冀的小伙伴游草原的罗致许多,最浅陋好玩的莫过于丰宁坝上的七彩丛林...

iba捕鱼中国体育彩票发行体育博彩足球推荐iba捕鱼 友情皇冠体育作为一家专业的博彩平台,提供全球范围内最新、最热门的赛事以及最优秀的博彩服务,不仅让你畅享极致...

皇冠球盘代理2024年大型的菠菜平台 推荐体育彩票开奖最新结果查询(www.crownjackpotpro.com) 2024年太平洋在线真人百家乐 体育彩票开...

亚博平台欧洲杯点球大战视频_

作家 | 段楠楠 剪辑 | 蛋总 作家 | 段楠楠 剪辑 | 蛋总

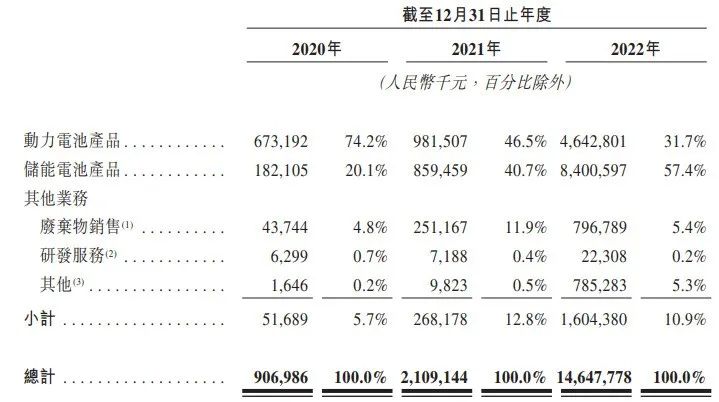

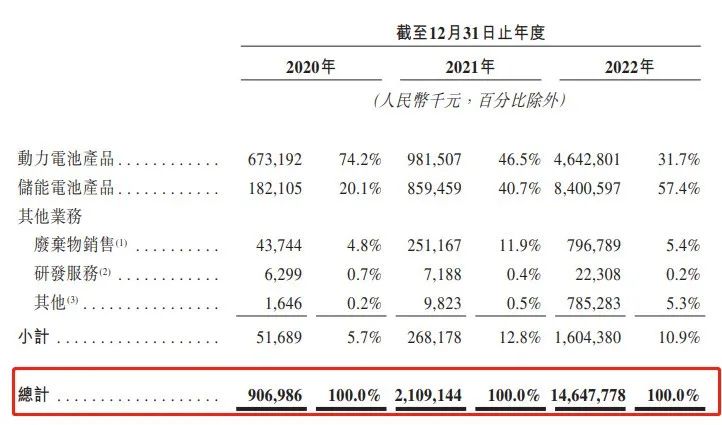

好意思编 | 倩倩 审核 | 颂文 昔日几年,在国度霸道赈济新能源汽车发展下,新能源汽车产业链不少企业收拢了机遇,杀青了质的飞跃,这点关于瑞浦兰钧股份有限公司(以下简称“瑞浦兰钧”)亦然相同。 2020年,瑞浦兰钧照旧一家收入不足10亿元的锂电板企业;2022年,瑞浦兰钧一经成为收入跨越146亿元的大型企业。 在公司收入大涨的布景下,瑞浦兰钧把主见投向了老本商场。2022年12月14日,瑞浦兰钧初次向港交所递交招股讲明书,由于6个月内未能通过港交所聆讯,公司首度递表以失败告终。 2023年6月30日,瑞浦兰钧再度向港交所递表。不外,在公司产能诳骗率较低、无数亏蚀以及行业下行影响下,瑞浦兰钧能否凯旋上市照旧个未知数。 1 “妖镍”逼疯 公司控股鼓动 公开府上剖判,瑞浦兰钧建造于2017年,在业内算是一家“年青”的公司,主生意务为锂电板研发、分娩和销售。 2022年,瑞浦兰钧接近90%的收入来自锂电板销售。其中储能电板产物收入为84亿元,占总收入比例为57.4%,能源电板产物收入为46.43亿元,占总收入比例为31.7%。 皇冠hg86a 图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

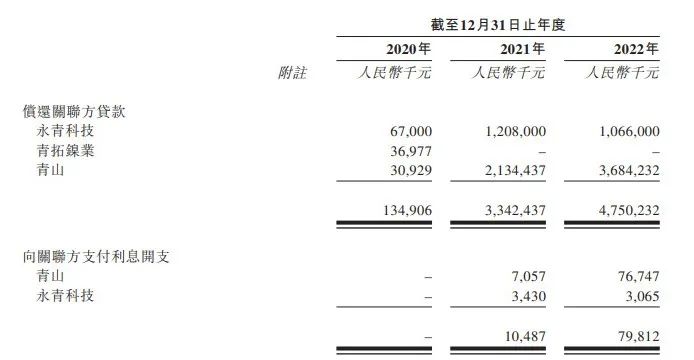

当作国内大型锂电板企业,瑞浦兰钧来头不小。招股书剖判,公司第一大鼓动为永青科技,平直捏有公司50.4%股权,同期永青科技通过全资子公司温州景锂捏有瑞浦兰钧12.2%股份。 永青科技控股鼓动为青山集团,青山集团捏有永青科技51%股份,因此瑞浦兰钧控股鼓动为青山集团。 皇冠走地足球当作国内超大型民营企业,青山集团主要从事新能源和不锈钢分娩。2022年,青山集团以3680亿元销售额位列宇宙500强第238位。 让青山集团风生水起的不是宏大的营收界限,而是2022年3月8日的“妖镍”事件。当作全宇宙最大的“镍”分娩商,青山集团领有各人18%镍商场份额。 因为自己大量分娩镍,为了阻难镍价钱下落而导致产物跌价,青山集团在伦敦来往所捏有大量镍空单来进行套期保值。当镍价钱出现下落,青山集团在伦敦来往所捏有的镍空单便赚钱,以此来对冲现货价钱下落带来的影响。 以往镍的价钱波动幅度并不大,俄罗斯当作镍最大分娩国,在海外政事口头影响下,镍供给大幅下降,镍供需失衡,加上海外老本炒作,伦敦期货镍价钱从2万好意思元/吨一度飙升至10万好意思元/吨。 有听说青山集团镍空单量高达20万吨,占公司全年产量三分之一。但青山集团分娩的镍主要为高冰镍,而伦敦来往所条件交割的主若是电解镍,因此青山集团无法以公司分娩的镍进行现货交割。 皇冠分红如果到期按10万好意思元/吨交割的话,青山集团不仅要损失超80亿好意思元,还有可能交出印尼镍矿60%的股权。一朝进行现货交割,青山集团的财务和筹画将堕入巨大窘境,致使不摒除有停业危险。 天无绝东谈主之路,青山集团在2022年3月8日等来了我方的“白马骑士”。当日晚间,伦敦来往所文牍3月8日本日的扫数LME期镍来往将一王人“作废”,青山集团因此得救。 在这场战抖中外的“妖镍”事件中,青山集团一度被海外老本逼入“死角”,要不是伦敦来往所打扰,能够青山集团一经遭逢重创,瑞浦兰钧控股鼓动很有可能易主,也将影响其畴昔的发展。 2 收入暴增, 在线博彩网站企业却捏续亏蚀 然而,孔蒂之所以不轮换,更多的是因为他自己的战术理念决定了需要一个长时间磨合的阵容来保持稳定性,而小因扎吉不愿意更改战术体系,更多的是因为他没有更多的牌可以打,以便于支撑他完成战术改革。事实上,在小因扎吉执教拉齐奥时,他的攻势足球表现非常出色,令人惊叹。但是,在执教国际米兰期间,他的战术布置需要与以职业经理人为主导的球队的高层意愿相匹配,这使得他的战术自由度受到限制。此外,国际米兰阵容本身单薄不堪,马洛塔在转会市场上也无法给他更多选择,这也导致小因扎吉的成绩并不稳定。然而,通过国际米兰进入欧冠四强的成就,现阶段小因扎吉的执教位置已经足够稳定。 在比赛开打之后,李怡逢为了限制住何冰娇的正手突击,一直在坚定推后场底线,但是回球质量不高,让何冰娇总是能够轻松摆脱控制,并且在中后场完成自己标志性的双脚起跳劈杀,一上来何冰娇就士气如虹连得5分,以5-0压制住了李怡逢,落后的德国华裔选手,为了能够缩小分差,只能被迫加强进攻,但是一旦主动提速之后,他就很难在快节奏的攻防转换中去限制住何冰娇发挥,越战越勇的娇娇,也在场面上死死压制着李怡逢,如愿带着11-7的领先,进入到了技术暂停环节。 青山集团化险为夷,对瑞浦兰钧而言无疑是巨大的利好。当作青山集团旗下独逐个家锂电板子公司,青山集团对瑞浦兰钧赈济极大。 数据剖判,2020年至2022年(以下简称“呈文期”),瑞浦兰钧向青山集团过火有关方借债离别为1.35亿元、33.42亿元和47.5亿元。 bet365登录不上从瑞浦兰钧向青山集团过火有关方支付的利息金额来看,青山集团过火有关方为瑞浦兰钧提供的贷款利率很可能不跨越3%,可见青山集团过火有关方对瑞浦兰钧的关照。 此外,青山集团子公司永青科技还为瑞浦兰钧大量银行贷款提供了担保。  图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

在产物销售方面,青山集团还为瑞浦兰钧充任“销售中介”的扮装。瑞浦兰钧把产物销售给青山集团过火有关方,再由青山集团销售给其它客户。 呈文期内,瑞浦兰钧向青山集团过火有关方售锂电板产物金额离别为130万元、1530万元和13.45亿元。瑞浦兰钧展望2023年向青山集团过火有关方销售金额将达到41.04亿元。 网站提供安全、稳定的博彩平台和多样化的博彩游戏和赛事直播,同时还拥有专业的博彩攻略和技巧分享,让博彩爱好者能够享受更优质、更多样化的博彩体验。在青山集团扶捏下,瑞浦兰钧销售额杀青爆发式增长。呈文期内,瑞浦兰钧收入离别为9.07亿元、21.09亿元、146.48亿元,年复合增长率高达301.9%,远超锂电板行业平均增速。  图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

令东谈主未必的是,诚然瑞浦兰钧收入暴涨,但公司却在捏续亏蚀。呈文期内,公司亏蚀金额离别为5327.9万元、8.04亿元和4.51亿元,三年累计亏蚀额跨越13.08亿元。  图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

关于公司捏续亏蚀,瑞浦兰钧在招股书中示意:公司亏蚀的原因主要包括原材料价钱高潮、公司产能诳骗率较低以及公司产物订价计策等原因所致。 分娩锂电板频繁需要用到正极材料、负极材料、隔阂、电解液等四大类材料。其中正极材料占锂电板成本高达45%,为锂电板最中枢材料。 亚博平台而正极材料中最常见的原材料则为碳酸锂。呈文期内,碳酸锂平均价钱离别为4.71万元/吨、13.11万元/吨、49.61万元/吨,三年内碳酸锂价钱高潮超10倍。 在原材料价钱大幅高潮影响下,呈文期内公司能源电板分娩成本从0.33元/Wh高潮至0.64元/Wh,涨幅为93.94%;储能电板分娩成本从0.40元/Wh高潮至0.66元/Wh,涨幅为65%。

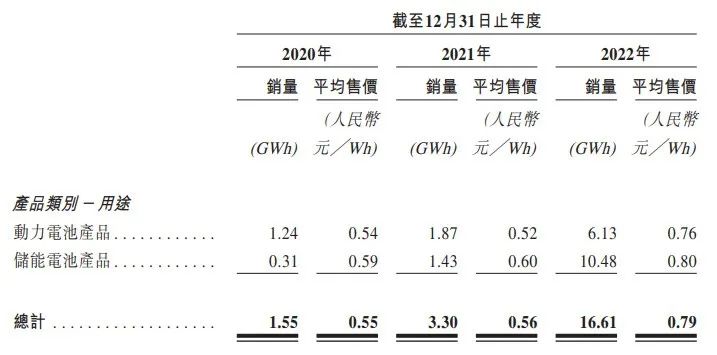

呈文期内,瑞浦兰钧将能源电板售价从0.54元/Wh上调为0.76元/Wh,涨幅为40.74%,将储能电板售价从0.59元/Wh提高至0.80元/Wh,提价幅度为35.60%。 欧洲杯点球大战视频 图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

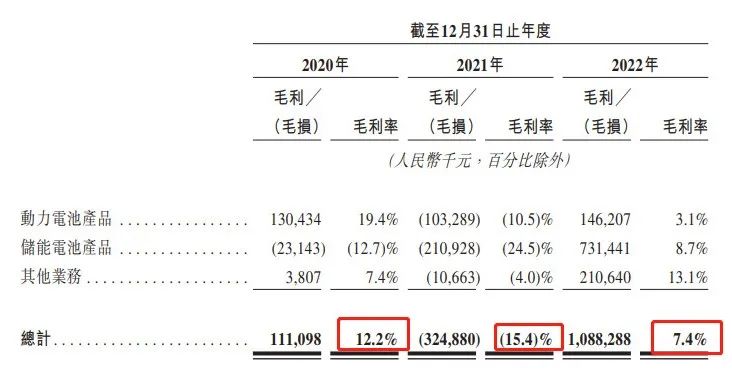

从产物提价幅度来看,瑞浦兰钧不管是能源电板照旧储能电板,提价幅度都低于产物分娩成本高潮的幅度。 在原材料价钱大幅高潮以及产物提价幅度较低的影响下,瑞浦兰钧毛利率走低。 呈文期内,瑞浦兰钧毛利率离别为12.2%、-15.4%、7.4%。同期,宁德时期毛利率离别为27.76%、26.28%、20.25%。  图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

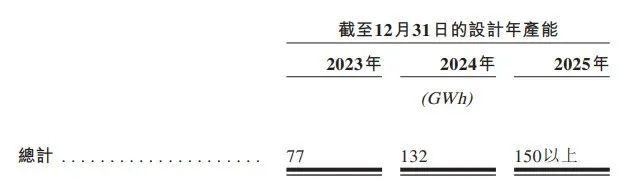

在大鼓动真金白银的赈济下,瑞浦兰钧产能从2021年的4.2GWh提高至2022年24.5GWh,但产能诳骗率仅为54.5%。产能诳骗率低会导致企业单元分娩成本升高,这亦然瑞浦兰钧亏蚀的伏击原因。 产物订价方面,2022年宁德时期能源电板产物售价为0.98元/Wh,储能电板产物售价为0.96元/Wh。同期,瑞浦兰钧能源电板和储能电板产物售价离别为0.76元/Wh、0.80元/Wh,远低于宁德时期产物售价,这亦然公司亏蚀的伏击原因。 产物订价过低,既有公司在产业链中言语权不彊的身分,也有公司主动压价霸占商场的身分。 在廉价竞争的计策下,瑞浦兰钧产物销量暴涨。2022年瑞浦兰钧电板出货量为16.61GWh,呈文期内公司电板出货量年复合增长率为227.4%。 公司储能电板产物销售增速更强壮——2020年瑞浦兰钧储能电板销售额仅为1.82亿元,到2022年增长至84亿元,销售额增幅高达45.15倍。 凭证GGII发布的数据剖判,2022年瑞浦兰钧储能电板市占率为8.8%,仅次于宁德时期和比亚迪。 呈文期内,瑞浦兰钧能源电板销售额也从6.73亿元增长至46.43亿元,增幅为589.90%。 3 产能多余, 公司坚捏扩产 在公司锂电板产物销量大涨的布景下,瑞浦兰钧不时扩大锂电板产能。招股书剖判,2023年瑞浦兰钧产能打算为77GWh,到2025年公司锂电板产能打算要达到150GWh以上。  图 / 瑞浦兰钧招股书 图 / 瑞浦兰钧招股书

诚然锂电板行业现在仍在快速膨胀当中,但由于锂电板企业荒诞扩产,行业一经参预产能多余阶段。数据剖判,2023年上半年,我国能源电板累计产量293.6GWh。但累计装车量仅为152.1GWh,比产量少了近二分之一。 皇冠客服飞机:@seo3687储能电板方面,2023年上半年我国储能电板出货量为31.5GWh,出口6.3GWh,均不足预期。凭证GGII表示的数据剖判,收尾2023年一季度锂电企业产能诳骗率一经跌至40%-60%之间。 在行业产能严重多余,现存产能诳骗率不高的情况下,瑞浦兰钧还坚捏大手笔扩产,无疑是看中了能源电板和储能电板众多的商场空间。 现在来看,能源电板和储能电板每年还能督察25%-30%的增速。在行业捏续膨胀下,鼓动布景较强的瑞浦兰钧生意收入将不时增长,但在产能多余影响下,瑞浦兰钧产物售价很有可能下滑。 全场盘口另外,卑鄙新能源主机厂也在掀翻价钱大战,以特斯拉为首的新能源汽车厂商以降价的神志来换铲除量。当作建造不久的锂电板厂商,瑞浦兰钧下搭客户主要为上汽集团、东风汽车汽车厂商以及阳光电源等光伏企业。 靠近强势的下搭客户,瑞浦兰钧议价才气并不彊,在上游原材料大幅下落、锂电板产能多余以及下搭客户集体降价的影响下,瑞浦兰钧锂电板产物价钱恐大幅下降。 2023年上半年,能源电板累计装车量152.1GWh,同比增长38.1%,瑞浦兰钧能源电板装车量仅为1.1GWh,能源电板装车量名循序11,较2022年下滑一位。 储能电板方面,2023年上半年储能电板销量为31.5GWh,按照瑞浦兰钧不到10%的市占率,瑞浦兰钧储能电板出货量在3GWh独揽。 以瑞浦兰钧2023年打算的77GWh产能来看,公司产能诳骗率将进一步下降,届时公司单元分娩成本将更高。 总的来看,在产物价钱下落以及公司产能诳骗率进一步下降的预期下,瑞浦兰钧亏蚀也有可能进一步扩大。 靠近行业性的产能多余,小企业由于筹画成本、资金等问题抗风险才气要比大企业差好多。 瑞浦兰钧上风在于控股鼓动青山集团实力强,不外其自己能否凯旋熬过这轮产能多余的危险并登陆老本商场,尽早收尾捏续亏蚀的筹画现象,仍要看其畴昔能否在产业链中提高议价才气并加强竞争上风。 *文中题图来自:摄图网,基于VRF公约。  ©投稿专线 微信:cyzqx2013

在看点这里

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:李铁民 乐鱼电子游戏 |